Calculando o Imposto de Renda 2015 com o LibreOffice Calc

Neste breve artigo busco apresentar algumas funções avançadas do LibreOffice Calc utilizando como exemplo uma declaração completa do Imposto de Renda 2015. Trataremos aqui principalmente de: soma condicional, intervalos, células nomeadas, condições, referências, formatos e relações.

Noções básicas sobre o cálculo do IR

Neste breve artigo busco apresentar algumas funções avançadas do LibreOffice Calc utilizando como exemplo uma declaração completa do Imposto de Renda 2015. Trataremos aqui principalmente de: soma condicional, intervalos, células nomeadas, condições, referências, formatos e relações.

Algumas notas aos leitores:

Primeiro falaremos sobre como funciona o cálculo do Imposto de Renda para sabermos com o que estamos lidando. Serei breve nesta parte pois existe muita documentação na rede. Por acaso, a fonte primária de informação sobre o IR deste artigo é o próprio site da receita que possui um excelente guia sobre o assunto.

Utilizarei como exemplo uma declaração completa de Ajuste Anual feita para uma pessoa apenas, sem dependentes ou alimentandos. A mecânica do cálculo de fato muda muito pouco; a presença de dependentes e pensões alimentícias afeta mais a forma como os dados são organizados em vez de seu tratamento.

O cálculo do imposto de renda anual é relativamente simples. Ele consiste basicamente de uma fração aplicada à base de cálculo somada a uma dedução de incentivo. A obtenção da base de cálculo em si é que é complicada pois é uma combinação de somas e subtrações de rendas e deduções calculadas sobre estas rendas.

Fórmula 1 - Cálculo do Imposto de Renda

imposto_de_renda = base_de_calculo * aliquota + deducao_de_incentivo

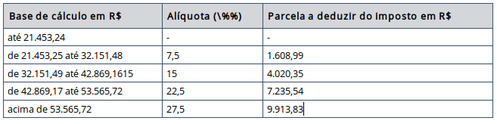

Na tabela abaixo (tabela 1) temos os valores que a Receita aplicará este ano aos contribuintes. A base de cálculo é dada como o teto de cada categoria e isso é um ponto importante quando formos tratar a tabela mais adiante. As alíquotas são simples porcentagens e a dedução de incentivo é uma "bondade" a ser subtraída do valor obtido.

Tabela 1 - Alíquotas e Deduções aplicadas em 2015: A receita considera como Rendimentos Tributáveis todos os valores recebidos pelo contribuinte como salário, aluguel, pensão, juros de empréstimo entre particulares e alguns outros (como indenizações, diárias etc).

A receita considera como Rendimentos Tributáveis todos os valores recebidos pelo contribuinte como salário, aluguel, pensão, juros de empréstimo entre particulares e alguns outros (como indenizações, diárias etc).

Existem também os Não-Tributáveis. Estes devem ser declarados, mas não implicam na base de cálculo como bolsas de estudo (CNPQ, CAPES etc), venda do único imóvel etc, estes serão ignorados aqui.

As Deduções são gastos ou valores cobrados do contribuinte ao longo do ano, geralmente na forma de impostos, que podem ser usados para reduzir o valor de sua renda tributável até o valor da base de cálculo. As deduções básicas são IRRF (imposto de renda retido na fonte) e INSS (contribuição previdenciária oficial). Porém, existem outras formas de dedução que são:

Então, resumiremos isso tudo a algumas fórmulas:

E finalmente:

base_de_calculo = renda + deducoes

Notem que a fórmula é "+ deducoes" em vez de "- deducoes" porque estou utilizando valores negativos para sinalizar débitos/saídas e positivos para créditos/entrada. Isso facilita a montagem das fórmulas e funções, mas exige atenção à formatação dos dados e é isso que veremos na próxima parte.

Então vamos aos dados que utilizaremos como exemplo:

Algumas notas aos leitores:

- Ao longo do artigo descreverei fórmulas matemáticas e funções do LibreOffice. Para as do LibreOffice procurarei utilizar a sintaxe nativa. Eventualmente, para tornar as funções mais legíveis, utilizarei uma sintaxe parecida com a de uma linguagem script como o Python.

- Utilizarei uma notação de matemática financeira onde os valores positivos significam entrada de dinheiro e os negativos significam saída. Isto simplifica enormemente a montagem das fórmulas, mas pode ser difícil de entender no começo; procurarei tratar disso com calma à seguir.

- Aviso de imediato que este artigo é extremamente longo e chato de ler porque é cheio de detalhes maléficos sobre sintaxe de fórmulas.

Primeiro falaremos sobre como funciona o cálculo do Imposto de Renda para sabermos com o que estamos lidando. Serei breve nesta parte pois existe muita documentação na rede. Por acaso, a fonte primária de informação sobre o IR deste artigo é o próprio site da receita que possui um excelente guia sobre o assunto.

Utilizarei como exemplo uma declaração completa de Ajuste Anual feita para uma pessoa apenas, sem dependentes ou alimentandos. A mecânica do cálculo de fato muda muito pouco; a presença de dependentes e pensões alimentícias afeta mais a forma como os dados são organizados em vez de seu tratamento.

O cálculo do imposto de renda anual é relativamente simples. Ele consiste basicamente de uma fração aplicada à base de cálculo somada a uma dedução de incentivo. A obtenção da base de cálculo em si é que é complicada pois é uma combinação de somas e subtrações de rendas e deduções calculadas sobre estas rendas.

Fórmula 1 - Cálculo do Imposto de Renda

imposto_de_renda = base_de_calculo * aliquota + deducao_de_incentivo

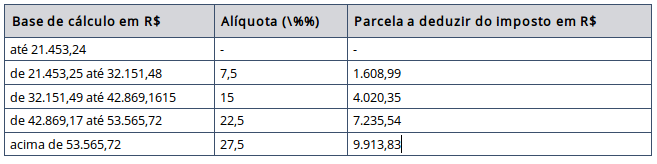

Na tabela abaixo (tabela 1) temos os valores que a Receita aplicará este ano aos contribuintes. A base de cálculo é dada como o teto de cada categoria e isso é um ponto importante quando formos tratar a tabela mais adiante. As alíquotas são simples porcentagens e a dedução de incentivo é uma "bondade" a ser subtraída do valor obtido.

Tabela 1 - Alíquotas e Deduções aplicadas em 2015:

Existem também os Não-Tributáveis. Estes devem ser declarados, mas não implicam na base de cálculo como bolsas de estudo (CNPQ, CAPES etc), venda do único imóvel etc, estes serão ignorados aqui.

As Deduções são gastos ou valores cobrados do contribuinte ao longo do ano, geralmente na forma de impostos, que podem ser usados para reduzir o valor de sua renda tributável até o valor da base de cálculo. As deduções básicas são IRRF (imposto de renda retido na fonte) e INSS (contribuição previdenciária oficial). Porém, existem outras formas de dedução que são:

- Previdência Privada PGBL - permite abater até 12% da renda tributável em aplicações de previdência privada.

- Saúde - custos com médicos, clínicas e planos de saúde podem ser abatidos integralmente da renda tributável.

- Instrução/Educação - alguns gastos com educação podem ser abatidos como escolas de ensino fundamental, médio, faculdade e pós-graduação lato-sensu e strictu-sensu. Cursos de inglês e alguns tipos de especializações estão de fora.

Então, resumiremos isso tudo a algumas fórmulas:

- Renda - valor total recebido de rendimentos tributáveis. Se você está contratado via CLT, isso deve ser aproximadamente o seu salário bruto vezes 12.

- INSS - valor das contribuições ao INSS ao longo do ano. Note que isso geralmente é um valor constante ao longo do ano (exceto nas férias e em meses com bônus). Sempre é 100% do valor.

- IRRF - imposto de renda retido na fonte é o valor do IR já cobrado no contra-cheque e que pode ser restituído. Sempre é 100% do valor.

- Saúde - total das deduções com saúde. Sempre é 100% do valor.

- Educação - total dos gastos com educação. Embora o valor total possa ser deduzido, ele possui um teto baixo que este ano é de R$ 3.375,83. Qualquer valor além disto é ignorado.

educacao = se(educacao > 3375,83; 3375,83; educacao)

- PGBL - valor aplicado em previdência PGBL. Assim como os de educação, possui um teto que é de 12% da renda total, logo:

pgbl = se(pgbl > renda * 15%; renda * 15%; pgbl)

- Deduções - valor total das deduções possíveis no ano, segundo as instruções acima.

deducoes = saude + educacao + pgbl + inss + irrf

E finalmente:

base_de_calculo = renda + deducoes

Notem que a fórmula é "+ deducoes" em vez de "- deducoes" porque estou utilizando valores negativos para sinalizar débitos/saídas e positivos para créditos/entrada. Isso facilita a montagem das fórmulas e funções, mas exige atenção à formatação dos dados e é isso que veremos na próxima parte.

Então vamos aos dados que utilizaremos como exemplo:

- Renda = R$ 84.000,00 (aproximadamente um salário bruto de R$ 7.000,00 por mês)

- IRRF = R$ -3.600,00 (valor já pago ao IR)

- INSS = R$ -14.000,00 (valor pago ao inss)

- PGBL = R$ -10.000,00 (valor pago à previdência privada)

- Saúde = R$ -8.000,00 (gastos com plano de saúde)

- Instrução = R$ -15.000,00 (valor pago com educação no ano)

Um abraço.